Blog Mefop

Il welfare dei liberi professionisti: un'analisi della copertura delle casse di previdenza

- Welfare liberi professionisti

- Organizzazione e Comunicazione

- Casse di previdenza

Come noto, le casse di previdenza per i liberi professionisti non si limitano alla semplice gestione delle pensioni, ma offrono un articolato sistema di welfare che abbraccia molteplici aspetti della vita professionale e personale degli iscritti.

Da diversi anni Mefop monitora i siti internet delle casse al fine di raccogliere informazioni sulle prestazioni di welfare che esulano dalle prestazioni pensionistiche propriamente dette.

Con oltre 500 diverse prestazioni mappate, emerge un quadro ricco e variegato che merita di essere esplorato in dettaglio.

Per approfondire ed esaminare le prestazioni mappate, le casse di Previdenza socie di Mefop possono accedere al sito. Qui potranno visualizzare grafici che illustrano quante casse offrono una determinata tipologia di prestazione di welfare e il proprio posizionamento.

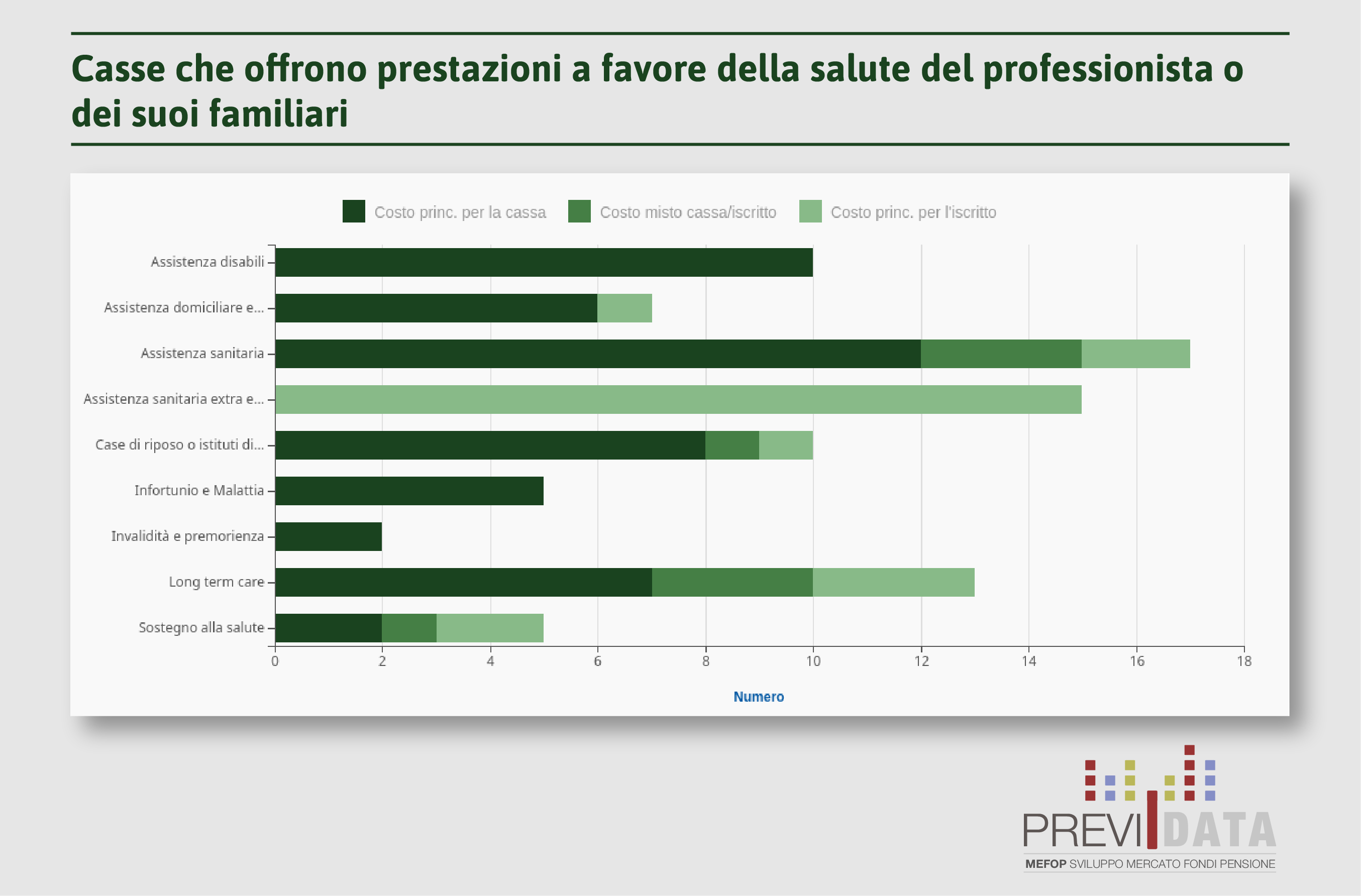

Tutte le casse si preoccupano di offrire ai propri iscritti un'assistenza sanitaria di base, nella gran parte dei casi estensibile a pagamento al proprio nucleo familiare o a coperture aggiuntive.

Sempre in ambito sanitario, circa la metà delle casse prevede interventi per chi ha necessità di assistere disabili, tramite copertura diretta, case di riposo o assistenza domiciliare. Comincia invece a prendere piede una copertura per la non autosufficienza dello stesso professionista, offerta al momento solo da alcune casse, ma costantemente in crescita negli ultimi anni.

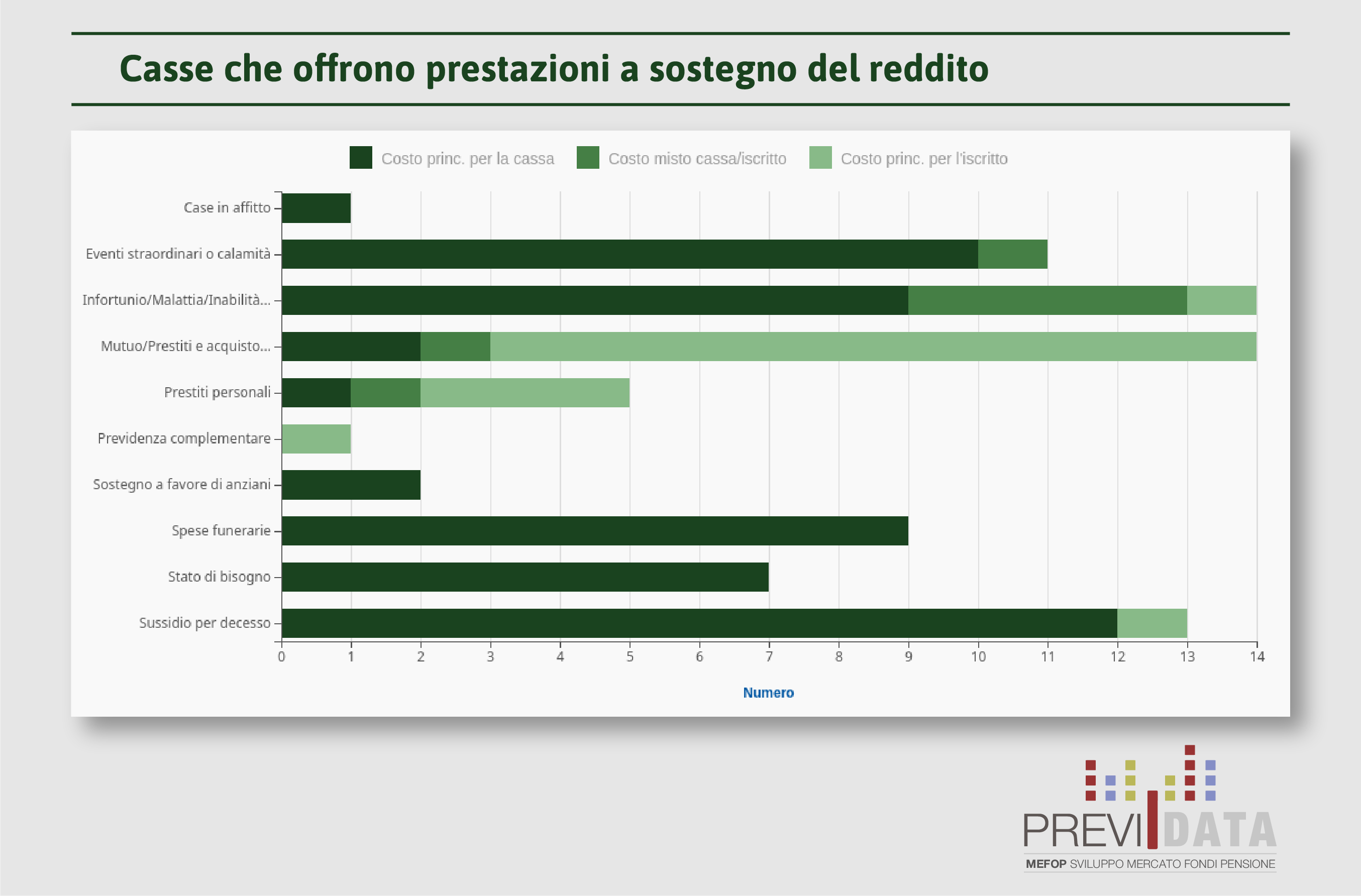

Un altro aspetto molto importante in ambito di welfare è la copertura offerta a quei professionisti che si trovino in stato di bisogno e che non siano in grado di provvedere al reddito della famiglia. Più della metà delle casse offre sussidi in caso di infortunio o malattia (sussidi che hanno visto un incremento durante la pandemia) o per far fronte a calamità e eventi straordinari, ma anche per supportare i superstiti del professionista in caso di suo decesso.

Circa il 40% delle prestazioni totali è dedicata al sostegno della professione. Una categoria forte e in grado di produrre valore, infatti, contribuisce alla stabilità del settore e delle entrate contributive della Cassa. Al centro di questi interventi troviamo il supporto finanziario, con mutui e finanziamenti a tasso agevolato tramite convenzione con istituti bancari. Particolare attenzione viene dedicata anche alla digitalizzazione e all'innovazione tecnologica, con convenzioni e contributi per l'acquisto di software, hardware e servizi digitali, dimostrando come le casse stiano attivamente supportando la trasformazione digitale delle professioni.

Non solo salute, reddito e professione. Seppure in forma minore, le casse supportano i professionisti anche nella gestione familiare, per lo più con borse di studio per i figli o facilitando l'accesso agli asili nido.

In ultimo, le casse si sono mosse per attivare convenzioni con diverse realtà che offrono servizi che esulano dall'attività professionale, ma che fanno maggior riferimento al tempo libero degli iscritti, come viaggi e vacanze, noleggio auto e altri prodotti bancari e assicurativi.

In genere, le casse finanziano totalmente diverse prestazioni, in particolare quelle dirette alla copertura di necessità importanti e "nobili" come lo stato di bisogno del professionista o della sua famiglia, sussidi per l'avvio della professione e copertura sanitaria. In molti altri casi, la copertura della singola prestazione è mista (parzialmente a carico del professionista e parzialmente a carico della cassa) o si realizza tramite una convenzione che consente di accedere ai servizi in modo agevolato, ma senza spese per la Cassa. Questo sistema "ibrido" permette di massimizzare l'offerta di servizi: le casse garantiscono direttamente le prestazioni considerate essenziali, mentre attraverso le convenzioni ampliano il ventaglio di opportunità a disposizione degli iscritti.

Luca Di Gialleonardo

In Mefop dal 2002. Laureato con lode in Economia delle Istituzioni e dei Mercati Finanziari. Si occupa di analisi quantitativa e segue i progetti informatici per i fondi pensione.