Blog Mefop

Una fotografia della sanità integrativa a partire dal target dei soci Mefop

- Sanità integrativa

- Gestione del rischio

- Telemedicina

- Fondi sanitari

Anche nel 2023, come già successo nell’anno precedente, Mefop ha avviato e concluso una Survey sulla Sanità integrativa.

Gli obiettivi della ricerca, la cui terza edizione è già in corso, sono prioritariamente quelli di mappare il sistema, con particolare riferimento ai fondi sanitari già soci Mefop:

- analizzarne le caratteristiche in termini di scelte strutturali, organizzative e di offerta

- creare networking e confronto a livello strategico tra tutti i soggetti che operano nel sistema

- individuare linee di indirizzo per eventuali sviluppi futuri delle attività di Mefop.

La Survey è stata realizzata attraverso l’utilizzo di un questionario online, somministrato tra la primavera e l’autunno 2023, e ha come target di riferimento i fondi sanitari già soci Mefop.

Il questionario è composto principalmente da tre parti: la prima parte relativa alle informazioni generali sull’ente, la seconda inerente ai modelli organizzativi e la terza più focalizzata sui piani sanitari.

I fondi sanitari che hanno risposto al questionario – e partecipato quindi alla ricerca sono 41 – su un totale di 48 soci (al 2023, circa 50 ad oggi). Tali fondi rappresentano circa più del 40% del totale degli iscritti alla sanità integrativa in rapporto agli ultimi dati pubblicati dall’Anagrafe dei fondi sanitari e relativi all’anno 2019.

Informazioni generali sugli enti

Con riferimento alle informazioni generali sull’ente (sezione prima) è emerso che il 48,8% dei fondi rispondenti ha natura negoziale. Quasi il 30% dei rispondenti ha dichiarato di essere un fondo interaziendale aperto (dato in netta crescita rispetto al 9,4% registrato nell’edizione precedente della survey), mentre il 22 % si è definito quale fondo aperto all’adesione sia in via individuale che in via collettiva.

In coerenza con quanto appena riportato, dalle risposte fornite si è rilevato che l’onere contributivo per i lavoratori attivi è per lo più distribuito tra iscritto e datore di lavoro (53,7%) o rimane in capo al solo datore di lavoro (43,9%). Per i pensionati è generalmente riconosciuto in capo al solo soggetto iscritto (76,7%), più raramente – ma comunque con una percentuale rilevante (23,3%) – è condiviso tra iscritto ed ex datore di lavoro. La contribuzione per i familiari a carico e non a carico rimane nella maggior parte dei casi totalmente in capo all’iscritto, in alcuni casi vi è una compartecipazione del datore di lavoro. Molto raramente sono i datori di lavoro a finanziare totalmente la copertura dei familiari.

La quasi totalità (95,1%) dei soggetti rispondenti è un fondo di secondo pilastro accessibile immediatamente da tutti i potenziali destinatari. Solo il 4,88% dei fondi ha invece dichiarato di erogare coperture di terzo pilastro e quindi di essere accessibile solo da soggetti che abbiano già un fondo negoziale di secondo pilastro.

Allo stesso modo, eccetto un fondo, tutti i rispondenti hanno dichiarato di essere iscritti al registro dell’Anagrafe dei Fondi sanitari nella sezione b dedicata agli “Enti, casse, società di mutuo soccorso aventi esclusivamente fine assistenziale”. Il fondo che fa eccezione non è iscritto al registro dell’Anagrafe.

Come noto, la normativa sulla sanità integrativa non fornisce prescrizioni in merito alla forma giuridica che i fondi sanitari devono o possono assumere, ad oggi quindi il panorama risulta piuttosto variegato. In questo contesto, dalle risposte raccolte è emerso inoltre che la maggior parte (73,2%) dei fondi rispondenti ha adottato la forma giuridica dell’associazione non riconosciuta; il 9,8%, sempre optando per la forma associativa, ha richiesto e ottenuto il riconoscimento della personalità giuridica; Il 14,8% dei fondi ha poi adottato la forma giuridica della società di mutuo soccorso. Solo un fondo ha dichiarato di essere una cooperativa.

Riguardo all’estensione soggettiva delle coperture, si evidenzia che solo il 7,3% dei fondi limita la copertura al lavoratore attivo. La quasi totalità dei fondi (90%) prevede coperture che includono i familiari a carico dell’iscritto principale. Il 47,5% dei fondi rispondenti include nella copertura i familiari a carico, i familiari non a carico e pensionati.

I modelli organizzativi

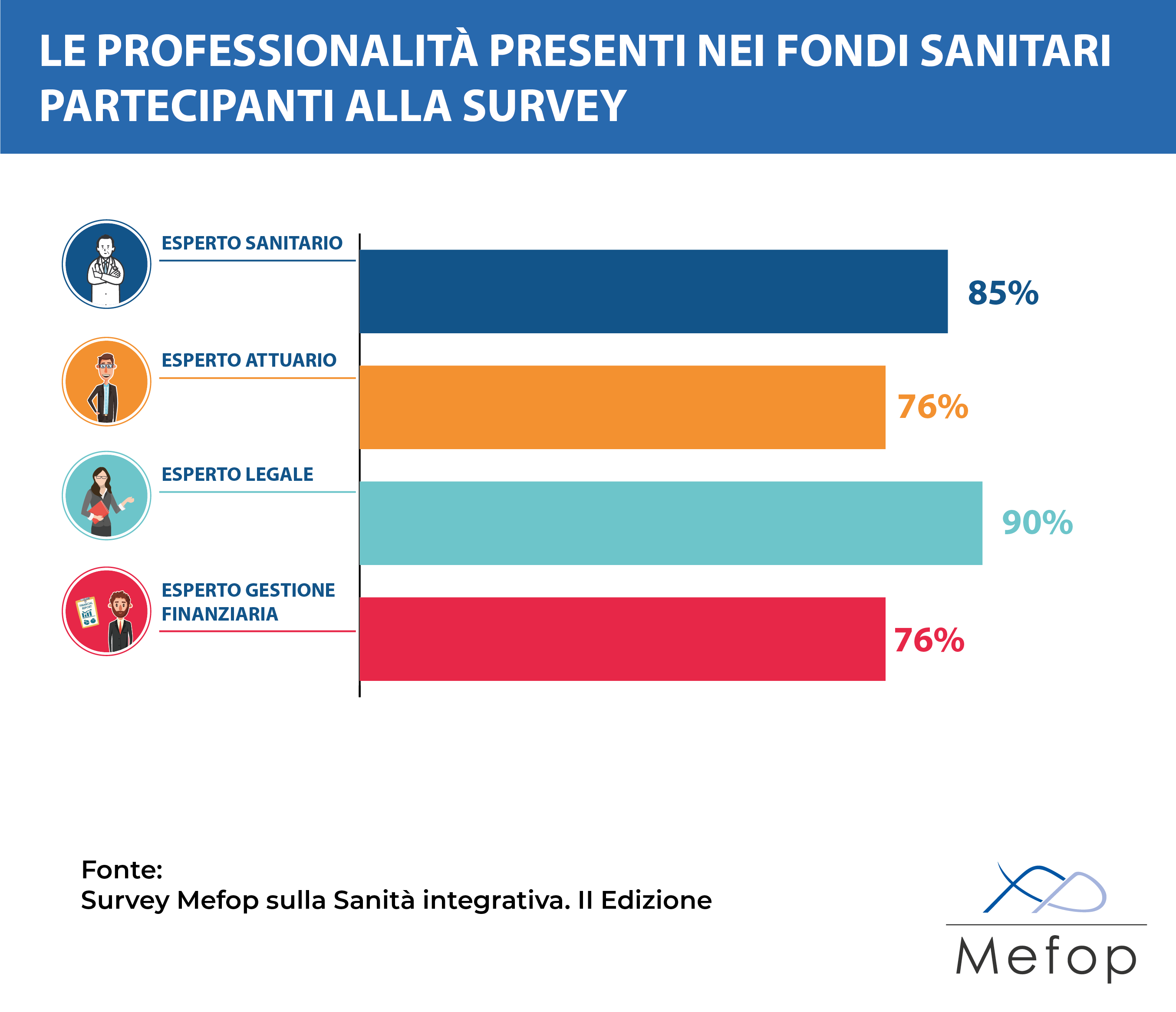

La seconda sezione del questionario è dedicata al tema dei modelli organizzativi adottati dai fondi sanitari rispondenti al questionario, con particolare riferimento alle professionalità presenti nei fondi e alle scelte in relazione alla gestione del rischio, amministrativa, della rete sanitaria e finanziaria. In merito alle professionalità presenti, l’attenzione si è focalizzata su specifiche competenze di natura sanitaria, attuariale, legale e finanziaria e sulla scelta di internalizzare tali figure professionali o rivolgersi ad un consulente esterno.

Il tema della professionalità delle risorse presenti nei fondi è sempre stato centrale nelle riflessioni condotte con i fondi sanitari soci, la necessità di presidiare tutto il processo di gestione del fondo - dall'analisi della platea di assistiti all’individuazione degli obiettivi da perseguire alla definizione del piano sanitario e del relativo nomenclatore alla scelta e relativa implementazione del modello gestionale alla fase di monitoraggio amministrativo/contabile, patrimoniale/finanziario e tecnico/attuariale- richiede articolate competenze specialistiche. Il quadro che ci è stato restituito da questa analisi è molto interessante e sicuramente in evoluzione rispetto al passato: il 90% dei fondi si è dotato di un esperto legale, l'85% di un esperto sanitario, il 76% di un attuario e di un esperto di gestione finanziaria; si tratta principalmente di consulenti esterni fatta eccezione per le professionalità di natura finanziaria più spesso interne, pur non essendo quest’ultima l’attività core dei fondi pensione.

L’analisi per modello di gestione del rischio rivela che i fondi autoassicurati, dovendo gestire il rischio legato alla copertura e non solo, sono in linea generale più strutturati e risultano essersi dotati in larghissima parte di tutte le competenze analizzate. Appare però singolare che il 23% dei fondi rispondenti non si sia avvalso di un esperto attuario: in un fondo in autoassicurazione la presenza di tali competenze è indispensabile ai fini quantificare e gestire il rischio e di conseguenza garantire sostenibilità del medio lungo termine. Il tema della presenza di specifiche professionalità è profondamente sentito anche dai fondi assicurati.

Guardando al modello di gestione prevale la delega parziale o totale del rischio, il 68% dei fondi ha optato per un delega parziale o totale e il 32% dei fondi ha scelto invece un modello auto assicurato. Dal confronto dei dati con analisi effettuate in passato su campioni simili sembrerebbe emergere una leggera migrazione da modelli totalmente esternalizzati a modelli che prevedono invece una ritenzione parziale o più raramente totale del rischio.

Le scelte dei fondi relative alla gestione amministrativa, come quelle relative alla rete sanitaria sono strettamente connesse alla gestione del rischio. Guardando al campione di fondi partecipanti all’indagine la gestione amministrativa risulta prevalentemente internalizzata (46%) o mista (37%), solo il 17% dei fondi ha dichiarato di esternalizzare l’attività. La lettura del dato assume maggior capacità informative se osservato in relazione alle scelte gestione del rischio: il 77% dei fondi auto assicurati ha una gestione amministrativa totalmente internalizzata, al contrario i fondi che hanno optato per una delega del rischio hanno scelto una gestione amministrativa interna nel 18% dei casi, esterna nel 35% e mista nel 47%. I fondi che esternalizzano la gestione amministrativa o adottano un modello misto la affidano in tutto o in parte al service di riferimento del soggetto assicurativo, nei modelli misti generalmente il fondo gestisce le anagrafiche e i rapporti con gli iscritti mentre è delegata al service amministrativo la fase di liquidazione.

Passando al modello di gestione della rete sanitaria il 20% dei fondi ha internalizzato la rete sanitaria, gestendo autonomamente i convenzionamenti con le strutture erogatrici, il 49% dei fondi ha optato per un modello esternalizzato, il 29% per un modello misto e un residuale 2% non possiede una rete sanitaria; i fondi con un modello assicurato optano principalmente per una rete sanitaria esternalizzata o mista, generalmente facendo riferimento a quella collegata al soggetto assicurativo e in qualche caso integrandola con dei convenzionamenti diretti; i fondi autoassicurati internalizzano la rete sanitaria nel 40% dei casi, scegliendo dunque di gestire internamente tutte le attività legate al convenzionamento diretto con le strutture, nel 15% non si sono dotati di alcuna rete sanitaria prevedendo dunque sola la modalità rimborsuale.

La gestione finanziaria non è l’attività core dei fondi sanitari, almeno non per quelli che hanno optato per una gestione assicurata, nonostante ciò, l’85% dei fondi rispondenti ha dichiarato di gestire le risorse finanziarie.

I piani sanitari

La terza sezione del questionario è dedicata al piano sanitario con una particolare attenzione alle prestazioni legate all'odontoiatria, prevenzione e non autosufficienza, ambiti attorno ai quali si possono realizzare le sinergie più virtuose tra servizio pubblico e soggetti privati.

Ad eccezione di alcune prestazioni legate all’età pediatrica, l’odontoiatria è ad oggi sostanzialmente esclusa dai LEA e ha assunto un ruolo strategico sia nelle azioni di indirizzo del legislatore (cfr. dati su prestazioni vincolate) che nella definizione dei piani sanitari (il pacchetto “spese dentarie” assume un ruolo sempre più importante per la scelta della copertura). Tutti i fondi analizzati prevedono coperture odontoiatriche, l'86% dei fondi le prevede in tutti i piani a prescindere dalle motivazioni legate all’attivazione, il 7% dei fondi prevede la copertura ma non in tutti i piani sanitari offerti o la prevede solo se collegata ad un infortunio.

Già da diversi anni i sempre più bassi tassi di natalità e la più alta aspettativa di vita stanno trasformando la forma della piramide dell’età; la conseguenza più importante sarà la marcata transizione verso una struttura demografica molto più anziana, uno sviluppo che è già evidente in diversi Stati membri dell'Ue e ancor di più nel nostro paese.

Il 76% dei fondi offre delle coperture legate alla prevenzione, nella maggior parte dei casi tali prestazioni sono inserite all’interno del piano sanitario (base oppure integrativo), una modesta percentuale dei soggetti intervistati ha invece previsto iniziative periodiche di volta in volta dedicate a particolari temi/prestazioni; sia nel primo che nel secondo caso, quando tali coperture sono previste, prendono a riferimento l'attività di screening prevista dal servizio sanitario nazionale.

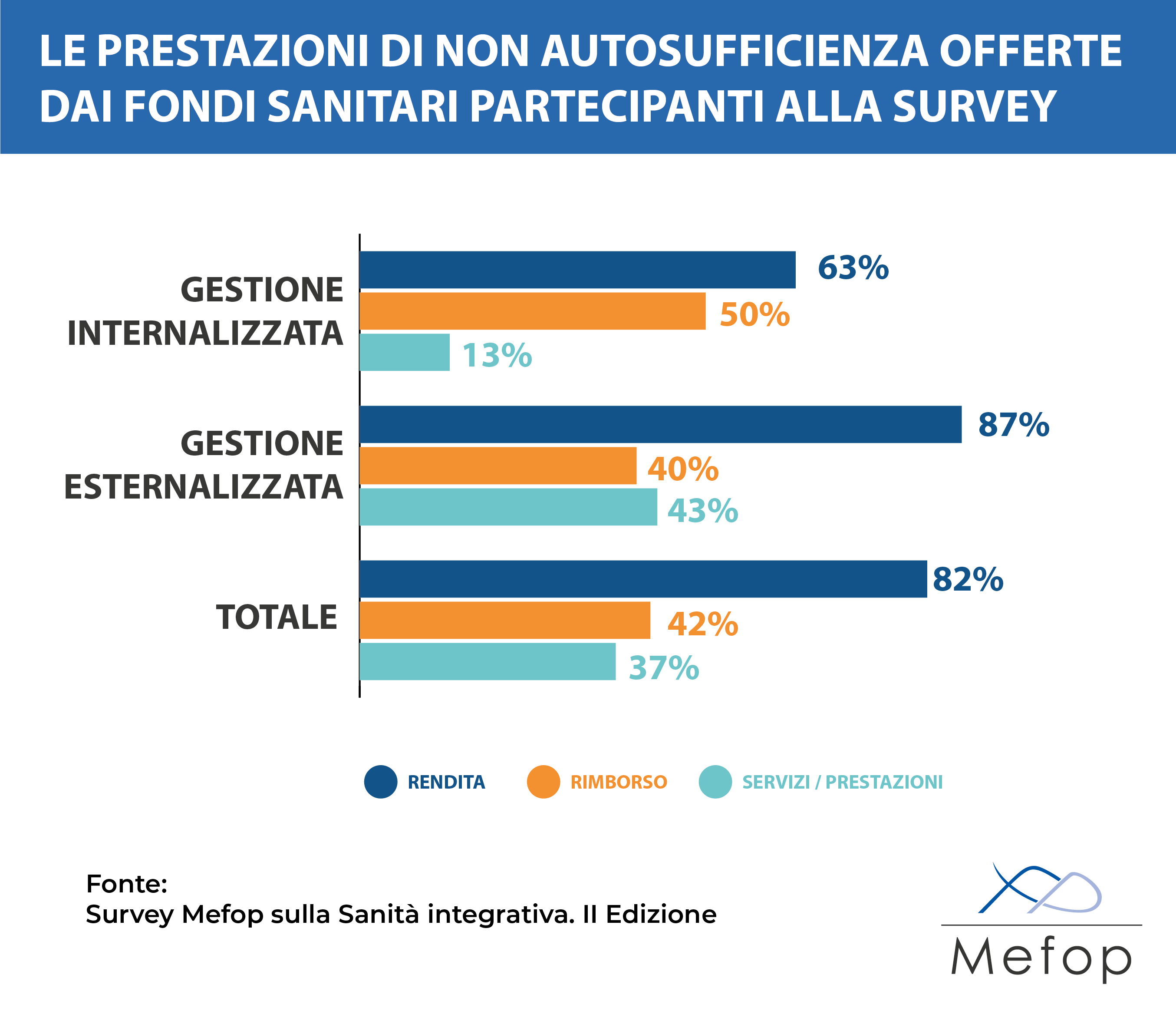

La riforma inaugurata con la legge delega 33/2023 e il conseguente decreto legislativo attuativo dell’11 marzo del 2024 in materia di non autosufficienza della popolazione anziana aprono una nuova stagione di riflessioni per il sistema pubblico e per gli operatori del welfare. È auspicabile che i fondi sanitari giochino un ruolo attivo in quest'ambito data la loro ormai ampia esperienza nella copertura in generale della fragilità, della malattia grave e della non autosufficienza. Il 93% dei fondi dichiara di offrire coperture di non autosufficienza, il 79% dei fondi lo fa con un modello gestionale auto assicurato e il 21% con un modello gestionale assicurato, alcuni di questi sono fondi che hanno dichiarato di aver adottato un modello di gestione del rischio misto e che hanno optato per l’esternalizzazione della sola copertura di non autosufficienza. Le prestazioni offerte dai fondi sanitari in tema di non autosufficienza si dividono in due macrocategorie:

- prestazione di natura monetaria e quindi rendita o rimborso

- erogazione diretta di servizi e attività in generale da parte dei fondi sanitari.

In generale sembrerebbe prevalere il supporto monetario alla cura, guardando però ai dati relativi ai fondi che affidano la copertura ad un soggetto assicurativo sembra emergere una tendenza nell’offerta di coperture combinate che prevedono sia una parte di erogazione monetaria sia una parte di assistenza e servizi rientranti nell’ambito della cd “presa in carico” e della telemedicina.

Un’ultima domanda è stata posta ai fondi in merito alla previsione di una periodicità per la revisione del piano sanitario, il 71% dei fondi assicurati ha dichiarato di prevedere una tempistica predefinita per la revisione del piano sanitario (generalmente contestuale al rinnovo delle convenzioni), il 69% dei fondi autoassicurati dichiara di prevedere una periodicità definita per la revisione del piano, generalmente annuale.

Sei un fondo sanitario e vuoi partecipare alla terza edizione della Survey? Compila la survey

Una versione estesa del contributo sarà pubblicata sul numero 15 del magazine Prospettive!

.jpg)

Chiara Costantino

Mefop

In Mefop dal 2013. Laureata con lode in Giurisprudenza. Si occupa di consulenza legale e formazione, collabora alla redazione delle pubblicazioni giuridiche. Segue il coordinamento editoriale della rivista Prospettive. Cura inoltre gli aspetti normativi dei fondi sanitari, del welfare aziendale e dei premi di risultato.

Maria Dilorenzo

Mefop

In Mefop dal 2011. Laureata con lode in Economia dei Mercati e degli Intermediari Finanziari. Si occupa di analisi statistica, economica e finanziaria nonchè dei temi Esg. È responsabile della progettazione e dello sviluppo del database Mefop Previ|DATA. Segue gli aspetti organizzativi e statistici dei fondi sanitari.