Blog Mefop

Iorp2, quali sfide per i fondi pensione italiani?

- Previdenza complementare

- Iorp2

- Fondi pensione

La direttiva 2016/2341 (IORP 2 – Attività e vigilanza degli enti pensionistici aziendali o professionali) dovrà essere recepita entro il 13 gennaio 2019. Lo scorso novembre è stata pubblicata sulla Gazzetta Ufficiale la L. 163/2017 che delega il Governo al recepimento della direttiva nel nostro ordinamento.

Il possibile impatto del nuovo testo di legge è stato uno dei temi chiave affrontati dal gruppo di lavoro dedicato ai temi comunitari che Mefop ha costituito con i Fp soci. Le riflessioni emerse durante gli incontri del gruppo di lavoro sono state sistematizzate nel Position Paper sul recepimento della direttiva IORP2. Le principali evidenze del documento sono state presentate lo scorso 26 gennaio durante il seminario dedicato ai temi europei organizzato dal Dipartimento per le Politiche Europee della Presidenza del Consiglio dei Ministri e Mefop, e a cui hanno partecipato, tra gli altri, Fausto Parente (Executive Director EIOPA) e Nathalie Berger (Head Insurance and Pension Unit – Commissione UE).

La direttiva 2016/2341 propone un livello di armonizzazione minimale poiché su molti profili la previdenza integrativa interseca gli ambiti del diritto della sicurezza sociale e del diritto del lavoro, profili rimessi alla competenza nazionale e non comunitaria. L’istituto della direttiva, inoltre, riconosce agli stati membri dei margini di flessibilità nella trasposizione delle norme comunitarie nel diritto nazionale.

Il nuovo testo comunitario si inquadra nell’ottica della crisi del modello a prestazione definita (sistema che nelle principali realtà anglo-sassoni rappresenta ancora il pilastro portante degli schemi di secondo pilastro), e della progressiva affermazione delle forme a contribuzione definita. Le previsioni più stringenti in materia di governance e di trasparenza nei confronti degli aderenti/beneficiari intendono rafforzare le tutele a favore degli iscritti e dei pensionati, accompagnando così l’affermazione di un modello previdenziale che trasla in capo a tali soggetti i rischi legati al processo di investimento delle risorse.

In tale contesto, il modello italiano presenta un vantaggio competitivo rispetto agli altri paesi UE poiché la sua regolamentazione è stata progettata fin dall’inizio per il modello della contribuzione definita. In linea di principio, si può ritenere che la vigente normativa italiana contenga già i presìdi necessari a rendere il recepimento della direttiva IORP2 privo, nella sostanza, di profili particolarmente complessi per gli operatori, anche per quanto riguarda le previsioni in materia di governance che, ad una prima lettura, sembrano essere quelle più delicate.

I partecipanti del gruppo di lavoro hanno auspicato che l’adeguamento della normativa nazionale possa avvenire nel rispetto del principio di proporzionalità (richiamato nella direttiva stessa), tenendo conto delle specificità e della natura di ciascuna forma pensionistica, oltre che dei presìdi di controllo dei rischi e dei modelli organizzativi in essere.

La direttiva 2016/2341, segnatamente nella parte relativa al governo degli schemi pensionistici, si avvicina alle norme già in vigore per altri intermediari finanziari. Nel recepire tale provvedimento, quindi, le esperienze di questi soggetti potrebbero rappresentare utili spunti di riflessione. Queste, tuttavia, andranno valutate alla luce delle specificità di ciascun intermediario e delle peculiarità della previdenza integrativa.

Da ultimo, i partecipanti del gruppo di lavoro hanno auspicato un vasto coinvolgimento dei soggetti vigilati nel processo di recepimento, con momenti di confronto formali, quali le pubbliche consultazioni, e informali.

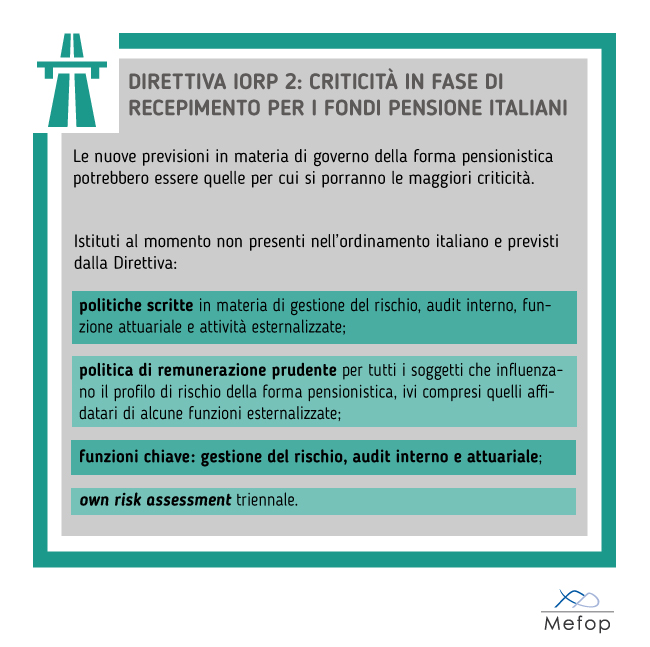

Come detto, è presumibile che le nuove previsioni in materia di governo della forma pensionistica possano essere quelle per cui si porranno le maggiori criticità in fase di recepimento. Dovranno essere infatti portati nel nostro ordinamento alcuni istituti al momento non presenti quali la previsione delle politiche scritte in materia di gestione del rischio, audit interno, funzione attuariale e attività esternalizzate; la formalizzazione di una politica di remunerazione prudente per tutti i soggetti che influenzano il profilo di rischio della forma pensionistica, ivi compresi quelli affidatari di alcune funzioni esternalizzate; la previsione delle seguenti funzioni chiave: gestione del rischio, audit interno e attuariale; lo svolgimento dell’own risk assessment con cadenza triennale.

Si può ritenere che la normativa italiana contenga già gli elementi su cui fondare il recepimento dei nuovi istituti: il gruppo di lavoro Mefop ha quindi auspicato che le modifiche al D.LGS. 252/05 e alla regolamentazione attuativa siano basate sui presìdi e sulle prassi in essere che, tra l’altro, nel corso degli anni hanno dimostrato di funzionare in modo corretto, assicurando agli aderenti elevati livelli di tutela.

Un aspetto che merita particolare attenzione è l’accezione unitaria attribuita al concetto di rischio dalla direttiva Iorp2. La nuova funzione di gestione del rischio e il nuovo documento scritto sulle politiche di gestione dei rischi terranno conto sia dei profili finanziari, sia delle problematiche di carattere operativo. Tale impostazione si differenzia dai modelli organizzativi dei Fp italiani, nei quali la gestione e il controllo delle varie fonti di rischio sono demandati a organi e strutture specifiche. A tale proposito i partecipanti del gruppo di lavoro hanno espresso l’auspicio che possa essere riconosciuta ai FP la facoltà di strutturare la costituenda funzione di gestione del rischio tenendo conto dei presìdi in essere oltre che della complessità della politica d’investimento della forma pensionistica e delle dimensioni attuali e prospettiche del suo patrimonio e dei suoi iscritti.

In materia di informazioni ai pensionati la direttiva 2016/2341 prevede che i FP rendano disponibili ai beneficiari informazioni sulle prestazioni e sulle modalità di erogazione per tutta la durata della fase di decumulo. I partecipanti del tavolo di lavoro Mefop hanno definito un set minimo di informazioni che le forme pensionistiche potrebbero decidere di adottare come schema di comunicazione da rendere disponibile periodicamente ai pensionati.

Si rimanda alla lettura del Position Paper, liberamente accessibile su questo sito, per una puntuale disamina delle proposte del gruppo di lavoro.

Antonello Motroni

Mefop

In Mefop dal 2006. Laureato in Economia e Commercio, si occupa di analisi economica e finanziaria ed è co-responsabile della gestione di Previ|DATA. Si occupa dei profili comunitari della previdenza integrativa.