Blog Mefop

Life Cycle: la chiave per una previdenza su misura?

- Previdenza complementare

- Gestione delle risorse

- Fondi pensione

- Operatori di mercato

L'inerzia degli aderenti nelle scelte di investimento e il conseguente rischio di mancato raggiungimento degli obiettivi previdenziali hanno richiamato l'attenzione degli operatori del settore sull'opportunità di prevedere strategie di riallocazione automatica delle risorse, quali il life cycle.

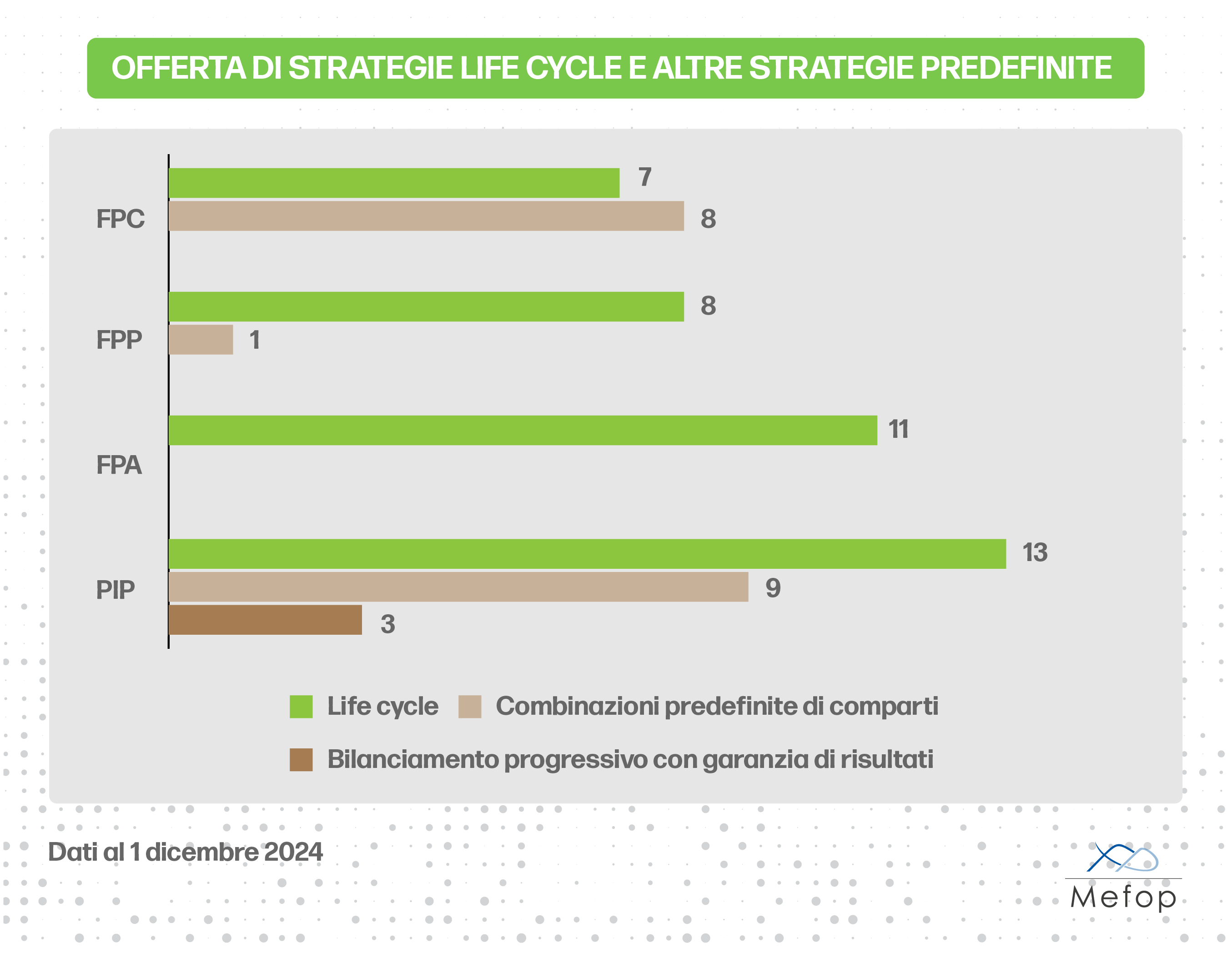

L'offerta nel sistema di previdenza complementare italiano risulta al momento ancora modesta, per quanto sia la Covip sia le autorità internazionali stiano promuovendo i profili life cycle quali piani di default, in cui l'iscritto viene diretto rispettivamente nel caso di conferimento tacito del Tfr (tipico del nostro ordinamento) e di mancata scelta del comparto di adesione.

Al fine di promuovere una riflessione sullo stato dell'arte, sia in Italia sia all'estero, e aprire un momento di confronto tra gli operatori con esperienze diverse, Mefop ha organizzato il tavolo di lavoro “Il life cycle tra detrattori e sostenitori: facciamo il punto sullo stato dell'arte e le prospettive nel sistema italiano”. Il tavolo, tenutosi lo scorso 30 ottobre, ha visto la partecipazione di oltre 60 operatori, a indicare il grande interesse nei confronti del tema.

Il tavolo di lavoro Mefop sul life cyle

Il tavolo si è aperto con una fotografia del sistema italiano e la presentazione di alcuni casi di studio di esperienze estere, la cui analisi è stata contestualizzata tenendo conto delle caratteristiche dei sistemi di I e II pilastro di ciascun paese.

A seguire sono stati presentati i risultati di simulazioni effettuate al fine di valutare la performance di profili life cycle rispetto ad altre strategie: l’evidenza statistica mostra che un profilo di investimento composto al 70% da obbligazioni e al 30% di azioni e il life cycle hanno risultati molto simili e un qualsiasi profilo life cycle ha una distribuzione dei risultati replicabile con una strategia a composizione costante. Ciò nonostante, il rischio di coda è ben diverso, giacché il life cycle riduce l’esposizione alle componenti più rischiose all’avvicinarsi dell’età di pensionamento; tale esposizione rimane invece costante in una strategia a pesi fissi nel tempo, esponendo l’iscritto a un maggior rischio di perdita nella fase finale di accumulo.

Si è aperto, infine, un momento di confronto tra i partecipanti. Tra gli spunti emersi, sono da segnalare i seguenti:

- il dovere fiduciario del fondo pensione che, nel definire l’offerta di investimento, ha una responsabilità nei confronti dell’iscritto nel renderla effettivamente usabile. Il life cycle supera i problemi di inerzia e di emotività delle scelte, estremamente dannosi ai fini dell’accumulazione previdenziale. Un fondo multicomparto, con linee differenziate in base al profilo rischio-rendimento, ha già una visione di investimento di tipo life cycle. Perché non assumersi la responsabilità di dichiararla impostando un profilo ad hoc?

- l’opportunità di rivedere la previsione del D.Lgs. 252/2005 in relazione al conferimento tacito del Tfr alla linea garantita. Il versamento in una linea garantita dei flussi contributivi dei silenti, soprattutto nel caso di giovane età, può causare una perdita di opportunità in termini di redditività e quindi condizionare anche il montante a scadenza. Il life cycle quale opzione di default per il tacito conferimento potrebbe ovviare a tali rischi.

- la composizione azioni/obbligazioni del profilo life cycle e la traiettoria seguita nella riduzione all’esposizione al rischio potrebbe essere diversa rispetto a quelle attualmente in essere ove fossero possibili forme di decumulo all’interno del fondo pensione. Consentendo agli iscritti di mantenere il montante nel fondo con possibili prelievi parziali successivi, si potrebbe continuare a beneficiare dell’investimento delle risorse non prelevate.

Scarica i materiali presentati nel tavolo di lavoro

Seguiranno informazioni sul proseguo dei lavori.

Stefania Luzi

Mefop

In Mefop dal 2001. Laureata in Scienze Statistiche ed Economiche, specialista in gestione finanziaria di fondi pensione e casse professionali, i temi Esg e dei diritti di voto. Segue il coordinamento editoriale della rivista Prospettive e cura l'analisi di mercato e le relazioni esterne.