Blog Mefop

Prime riflessioni sul secondo welfare nella legge di bilancio 2025

La diffusione del testo finale dell’art. 28 del ddl bilancio 2025, oramai evoluto nell’art. 1, commi 181 ss. della legge di bilancio per il 2025 (l. 207/2024) consente di proporre talune primissime riflessioni, attinenti sia alle innovazioni in tema di previdenza complementare adottate dal legislatore rispetto al disegno originario, sia agli annunciati, ma non realizzati, emendamenti al testo medesimo. Se in sede di commento del disegno governativo si era manifestato stupore per la titolazione dell’art. 28, deve ora darsi atto che le innovazioni presenti nei commi da 181 a 184 (pur prive di specifica titolazione, ma identificabili grazie alla preziosa comparazione di vecchio e nuovo testo realizzata dagli Uffici della Camera) incidono effettivamente sull’impianto del d. lgs n. 252/05: al punto che le ventilate ipotesi di ulteriori modifiche rischiano addirittura di porsi in linea di contrasto con l’impianto iniziale, fondato sul principio di libertà di adesione, risalente al 1993 e confermato nel 2005 e poi nel 2018, con delicati profili di costituzionalità per incoerenza sistemica.

Quanto all’anticipazione del trattamento pensionistico (ora comma 181), il riferimento alla necessità di un’opzione per la rendita nella liquidazione della posizione complementare al fine del conseguimento della scelta di accesso non è più un mero dato amministrativo/contabile, ma - alla luce dell’emendamento accolto nel comma 183, per cui la pensione contributiva anticipata agganciata alla rendita di previdenza complementare non è cumulabile, fino al raggiungimento della pensione di vecchiaia, con redditi di lavoro dipendente o autonomo, salvo il già noto limite dei cinquemila euro lordi l’anno - è l’atto di esercizio di una facoltà che assume il connotato di “onere” in senso tecnico giuridico rispetto all’esercizio del diritto alla pensione di base; tale opzione contrasta sostanzialmente (se non anche formalmente) con le facoltà di prosecuzione volontaria della contribuzione e di differimento della liquidazione del montante, previste dall’art. 8, c. 11 del d. lgs n. 252/05.

Del tutto presumibilmente alla opzione si accompagnerà la richiesta di effettiva liquidazione della rendita, posto che il montante non potrà accrescersi almeno per effetto di ulteriori attività lavorative, che risultano, come sopra ricordato, vietate fino alla maturazione dei requisiti di accesso alla pensione di vecchiaia; né è pensabile, in via ordinaria, una prosecuzione volontaria, che risulta antitetica rispetto alla richiesta di pensione anticipata. È dunque esatta la sottolineatura formulata dai proponenti dell’emendamento, circa l’effetto innovativo nella direzione di una sinergia fra i due livelli pensionistici, che però altera gli equilibri del sistema, e quanto meno dovrebbe comportare una attenta rivisitazione dell’intero d. lgs. n. 252/05: una rivisitazione sistemica già oggi richiesta dalle varie aggiunte, anche di derivazione europea, e da alcuni (dis)orientamenti giurisprudenziali approdati fino a sporadici giudizi di costituzionalità.

Va inoltre sottolineato che la manovra agevolatrice dell’anticipazione, volta appunto a conseguire il traguardo della soglia di accesso pensionistico a 64 anni (peraltro temperato dalla progressiva elevazione di anzianità contributiva), pone un delicato problema di diversificazione delle opportunità rispetto a coloro che non hanno optato per la previdenza complementare, secondo una scelta assolutamente libera, seppure non gradita dall’ordinamento, come dimostra il meno favorevole regime fiscale del tfr rispetto a quello della rendita pensionistica. Di scarso rilievo è la considerazione della modestia quantitativa degli effetti determinati dai commi 181 ss.: la delimitazione della portata della norma ai soli soggetti sottoposti al regime contributivo puro spiega ampiamente l’esiguità del numero degli interessati, inevitabilmente destinato a crescere in progressione. Si aggiunga che della norma si preconizza una possibile estensione anche ai pensionandi del regime misto.

È dato cogliere in questa complessa soluzione un tentativo di spingere verso l’adesione alle forme pensionistiche complementari, il che non toglie i dubbi sulla correttezza del meccanismo escogitato, non tanto, sia ben chiaro, sotto il profilo della legittimità in sé della formula, quanto della intrinseca ragionevolezza e della coerenza di sistema in generale rispetto al complesso delle regole sul secondo livello pensionistico, ma addirittura nell’ambito della stessa legge di bilancio in commento. Il riferimento è, qui, all’emendamento (totalmente innovativo) di cui al comma 169: ivi si legge che – nell’intento di agevolare i nuovi iscritti all’AGO o alla c.d. quarta gestione INPS – viene consentita una contribuzione aggiuntiva di non oltre due punti percentuali del reddito imponibile, a totale carico del lavoratore e con un modesto vantaggio fiscale grazie alla deducibilità nella misura del solo 50% del contributo aggiuntivo, senza peraltro poter utilizzare il conseguente incremento della misura pensionistica ai fini del raggiungimento della soglia di cui all’art. 24, commi 7 ed 11, del noto d. l. 201 del 2011. L’incoerenza sta nell’evidente, seppur piccolo (siamo ampiamente all’interno dei limiti di deducibilità integrale previsti per i contributi di secondo livello), siluro proprio alla formazione di montanti più consistenti quali sarebbero possibili nel secondo livello: basta considerare la modestia dell’implementazione per rendimento del contributo destinato alla posizione INPS rispetto al potenziale incremento del montante del secondo livello; per non parlare della inutilizzabilità di questa – ripeto, pur piccola misura incrementale – ai fini alternativi (sanità, abitazione ed altri) consentiti invece dal regime di pensione complementare.

Non è passato l’emendamento destinato a reintrodurre il c.d. “silenzio-assenso”, fortemente caldeggiato da componenti del Governo e della maggioranza. Ma (cfr. Milano Finanza del 20 dic.) gli stessi hanno annunciato che intendono insistere per riproporre tale meccanismo – in termini sostanzialmente identici alla tornata svoltasi nel 2007, sulle cui valenze prevalentemente negative rinvio alle riflessioni da me svolte nel Blog Mefop apparso in data 2 dicembre scorso. In aggiunta alle stesse, richiamo l’attenzione sui riflessi finanziari addotti per spiegare il rinvio: 6 miliardi di flusso di TFR, la cui mancanza (in caso di, assai poco probabile, adesione totalitaria) in una gestione esposta alle note criticità della ripartizione potrebbe determinare un serio default in una già discutibile scelta gestionale, di cui sono poco chiari gli obiettivi reali.

Correlata, sebbene non proposta sotto forma di emendamento, è l’ipotesi (ancora caldeggiata durante la trasmissione “In onda”, su “La 7” del 28 dicembre) di imporre, a carico dei futuri assunti che intendessero mantenere il TFR a regime codicistico (Fondo di Tesoreria a parte), un prelievo in misura del 15%/25% dal TFR per destinarlo ad un fondo pertinente o al limite residuale. Tutto può fare il legislatore (basti pensare al doppio contratto, subordinato ed autonomo, tra gli stessi soggetti, considerata finora come ipotesi marginale ed ora normata dall’art. 17 della l. n. 203/24, fra l’altro con una serie di significative ricadute previdenziali), purché le sue scelte siano coerenti e razionali. Il paventato prelievo obbligatorio di una quota di TFR da destinare a fondo pensione determina l’ingresso nei fondi di soggetti nolenti, che – ove non decidano di aderire – non possono essere considerati associati sotto alcun profilo; dovrà inoltre attivarsi una forma di garanzia più sostanziosa di quella già prevista per il comparto garantito, il cui onere non potrà certo gravare né sull’interessato né sul Fondo. Al di là di queste macroscopiche notazioni, un intervento del genere pone una serie di questioni minori in termini di raccordo con la normativa esistente: è ragionevole pensare che gli ideatori di questa proposta stiano approfondendo i termini del problema, e che, se questa formula dovesse essere portata avanti, vengano indicate le soluzioni tecniche correlate.

Ma se si tratta, come pare opportuno a chi scrive, di incentivare la previdenza complementare, non sarebbe preferibile l’utilizzazione del canale contrattuale collettivo, restando così nella logica del sistema come si è definito fin dall’inizio di questi trenta anni? A pensarci bene, a sostegno di questo percorso alternativo starebbero le stesse ragioni che inducono il legislatore a non intervenire sul salario minimo, sulla scorta delle indicazioni offerte recentemente dal CNEL in ordine alla ampia diffusione e copertura della contrattazione collettiva. Vale la regoletta: “due pesi due misure”?.

Qui terminano le riflessioni in ordine all’impatto della legge di bilancio, e dintorni, sulla materia Previdenza complementare.

Estraneo alla legge di bilancio, ma di significativo rilievo per la materia, è l’annuncio dell’ormai quasi completata procedura di designazione e nomina del nuovo Presidente della Covip: non tanto per la notizia in sé (attesa da tempo, pure a fronte di una efficiente ed apprezzata presidenza interinale), quanto per la veemente enunciazione di un programma innovativo in ordine al ruolo di Covip, e soprattutto in riferimento alla programmatica estensione dell’attività di Covip all’ambito della sanità integrativa. È un’ipotesi ricorrente, finora inattuata, che questa volta potrebbe sembrare più credibile per il fatto stesso che è stato selezionato come presidente un medico. Si tratta di un’ipotesi che ha una sua ragionevolezza, alla condizione che sia ben chiaro che il segmento pensionistico e quello sanitario del secondo welfare, come anche quello ancora più remoto del welfare aziendale (decisamente estraneo ad ogni vigilanza pubblica, essendo riconducibile alla funzione retributiva, quasi in natura) hanno in comune una matrice normalmente sindacale, una fonte finanziaria sostanzialmente unica (il mondo produttivo) e perciò stesso si pongono in una relazione antagonistica, in chiave di distribuzione di una quota predefinita di risorse: accrescere una componente può incidere sulla disponibilità per le altre componenti.

Sul piano operativo ciascun segmento corrisponde a bisogni di diversa natura, e richiede tecniche strumentali ben diverse: il bisogno pensionistico, di lungo periodo, sulla base di una capitalizzazione effettiva (vale per i fondi pensione come per gli enti di previdenza privata) implica continue manovre finanziarie e la ricerca di rendimenti socialmente accettabili; il bisogno sanitario, fondato su meccanismi ripartitori e quanto più possibile egualitari, è affidato al continuo progresso scientifico. Entrambi condizionati dalla logica della sostenibilità.

Da ciò l’esigenza di vigilanze attrezzate in modo diversificato ed adeguato, con conseguente impatto, è da pensare, sulla struttura e sulla operatività dell’Autorità vigilante. Sarebbe ragionevole ipotizzare, nell’unitarietà della vigilanza, un’articolazione funzionale delle competenze?

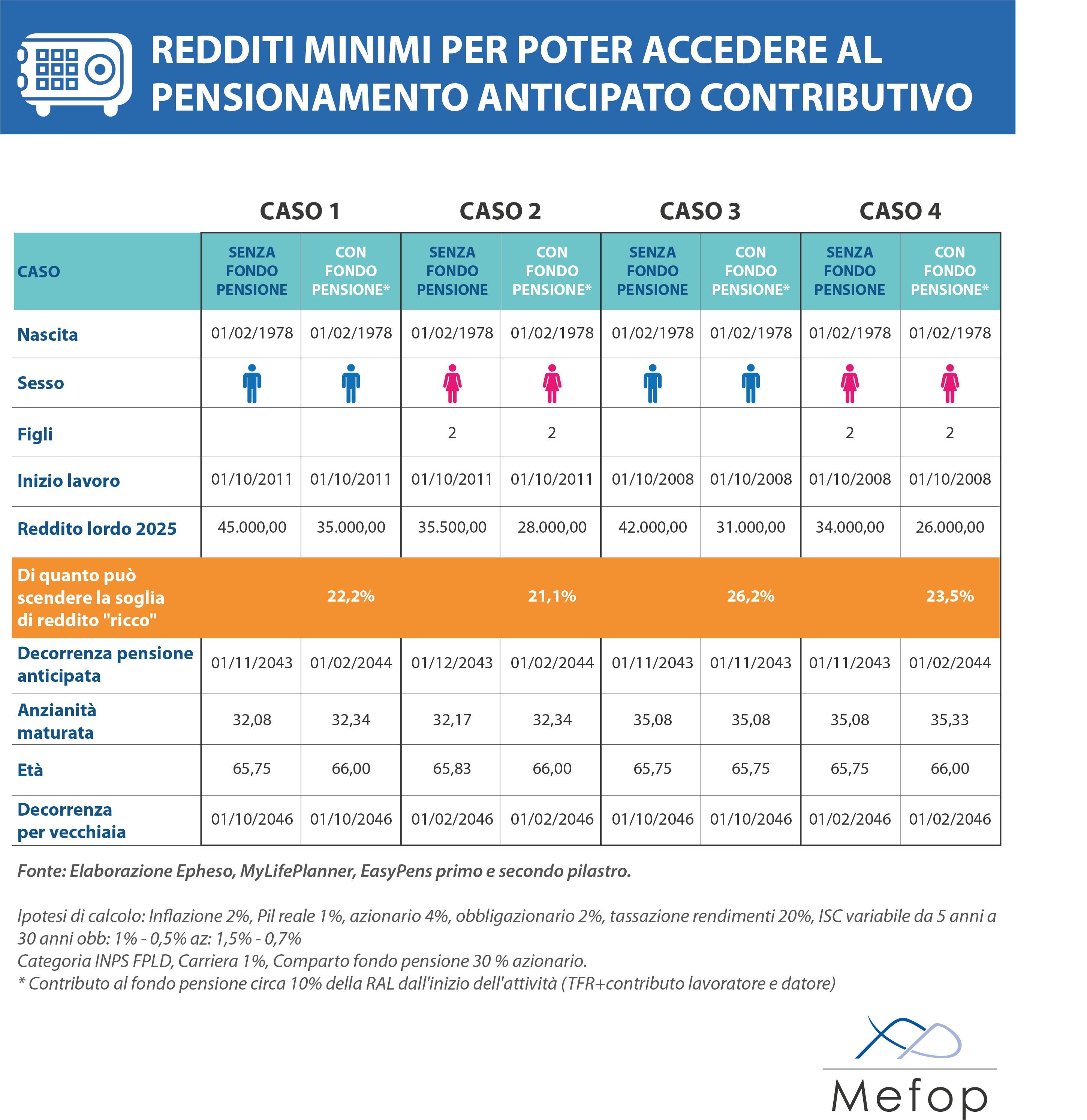

Anticipo pensione con previdenza integrativa nel sistema di calcolo contributivo puro

La tabella indica i redditi minimi per poter accedere al pensionamento anticipato contributivo.

Con le nuove norme la pensione anticipata contributiva, attualmente raggiungibile solo per redditi medio alti, diventa accessibile a una platea più ampia. Anche chi ha redditi medi, infatti, potrà decidere se ritirarsi prima dell'età di vecchiaia a patto di aderire presto al fondo pensione versando il Tfr maturando e la contribuzione a carico del lavoratore e del datore di lavoro.

Con l'utilizzo del fondo pensione, in particolare, il reddito minimo necessario per anticipare il pensionamento si riduce di oltre il 20%.

I motori di calcolo MyLifePlanner e EasyPens (I+II pilastro) Mefop-Epheso consentono di calcolare la giusta contribuzione da versare al fondo pensione, pianificando l'anticipo pensionistico.

Per approfondire - Motore di pianificazione previdenziale EASYPENS

Pasquale Sandulli

Pasquale Sandulli è attualmente Professore di Diritto del Lavoro nell’Univ. Europea di Roma, Previdenza complementare e Giustizia costituzionale del lavoro nella Luiss-Roma.

Tra i numerosi incarichi istituzionali, ha rivestito la carica di Esperto presso il Ministero del lavoro; componente del Nucleo di valutazione della spesa previdenziale e membro del collegio di conciliazione ed arbitrato dell'Ufficio del Lavoro della Sede Apostolica

É collaboratore scientifico di Mefop dal 2005 e attualmente fa parte del comitato direttivo della "Riv. Dir. Sic. Sociale”.