Blog Mefop

Il ruolo degli investitori di welfare nel sistema della tutela sociosanitaria

- Sanità integrativa

- Telemedicina

- Fondi sanitari

Le dinamiche demografiche che caratterizzano il nostro Paese stanno gradualmente determinando un incremento della distribuzione della popolazione nelle fasce di età più elevate e trasformando conseguentemente la forma della piramide demografica. Tale andamento, che caratterizza tutta l’Unione Europea, è particolarmente evidente nel nostro Paese: i dati Eurostat 2023 rappresentano come l’Italia sia ultima per soggetti under 14 (circa 12,4% della popolazione) e prima per over 65 (circa 24% della popolazione).

Le ragioni di questi andamenti sono connesse al progressivo aumento dell’aspettativa di vita alla nascita e alla riduzione del tasso di natalità, dinamiche che hanno determinato una transizione verso una struttura demografica sempre più anziana. Dall’osservazione di questi sviluppi Mefop ha scelto di indagare il ruolo degli investitori di welfare nella tutela socio-sanitaria, l’analisi è stata presentata lo scorso 26 giugno a Roma, nel corso di un seminario dedicato agli associati.

I costi di una struttura demografica più anziana

Gli andamenti degli indicatori relativi allo stato di salute della popolazione, pur registrando una dinamica positiva, non mostrano incrementi tali da neutralizzare l’impatto che la transizione verso una struttura demografica più anziana avrà sui costi a carico del SSN per far fronte a un aumento delle patologie più strettamente legate alla vita anziana.

Dato il quadro d’insieme diventa sempre più importante che gli investitori di welfare, intesi come Fondi pensione, Casse di previdenza e Fondi sanitari si adoperino al fine di avviare una collaborazione che sia il più possibile virtuosa con il Servizio Sanitario Nazionale in relazione al tema della tutela socioassistenziale e, più in generale, della fragilità.

In un contesto normativo in continuo movimento (cfr legge delega 33/2023 e conseguente Dlgs 29/2024 e Dlgs 62/2024 sulla disabilità), che rivisiterà gli assetti del welfare state in tema di fragilità e non autosufficienza, gli operatori di welfare dovranno essere in grado di avviare una riflessione sul proprio ruolo e cogliere sfide e opportunità che ne deriveranno.

Numerose e diversificate sono ad oggi le iniziative presenti nell’offerta di Fondi pensione, Casse di previdenza e Fondi sanitari.

L’offerta dei fondi pensione

I Fondi pensione storicamente approcciano al tema della fragilità attraverso supporti che intervengono sia in fase di accumulo che al momento del pensionamento. Prima della maturazione dei requisiti pensionistici è a volte prevista la possibilità per l’iscritto di aderire a differenti tipologie di prestazioni accessorie.

A livello normativo vi sono due riferimenti utili per comprendere il ruolo dei FP in tal senso. Il Dlgs 252/2005, Art. 6, comma 5 stabilisce che per questa tipologia di coperture i FP debbano far riferimento a un soggetto assicurativo. Al momento del pensionamento è sovente prevista la possibilità di aderire a una rendita con opzione Long Term Care (LTC). Mentre il Dlgs 252/2005, Art. 6, comma 3,4 stabilisce che per l’erogazione delle rendite i fondi pensione possano far riferimento a un soggetto assicurativo oppure erogarle direttamente purché si dotino di una funzione attuariale e si adeguino alle disposizioni di cui all’art. 7-bis dello stesso decreto. Tra le prestazioni accessorie legate alla fragilità spiccano l'invalidità, la LTC e la copertura per dread disease.

Cosa emerge dallo studio

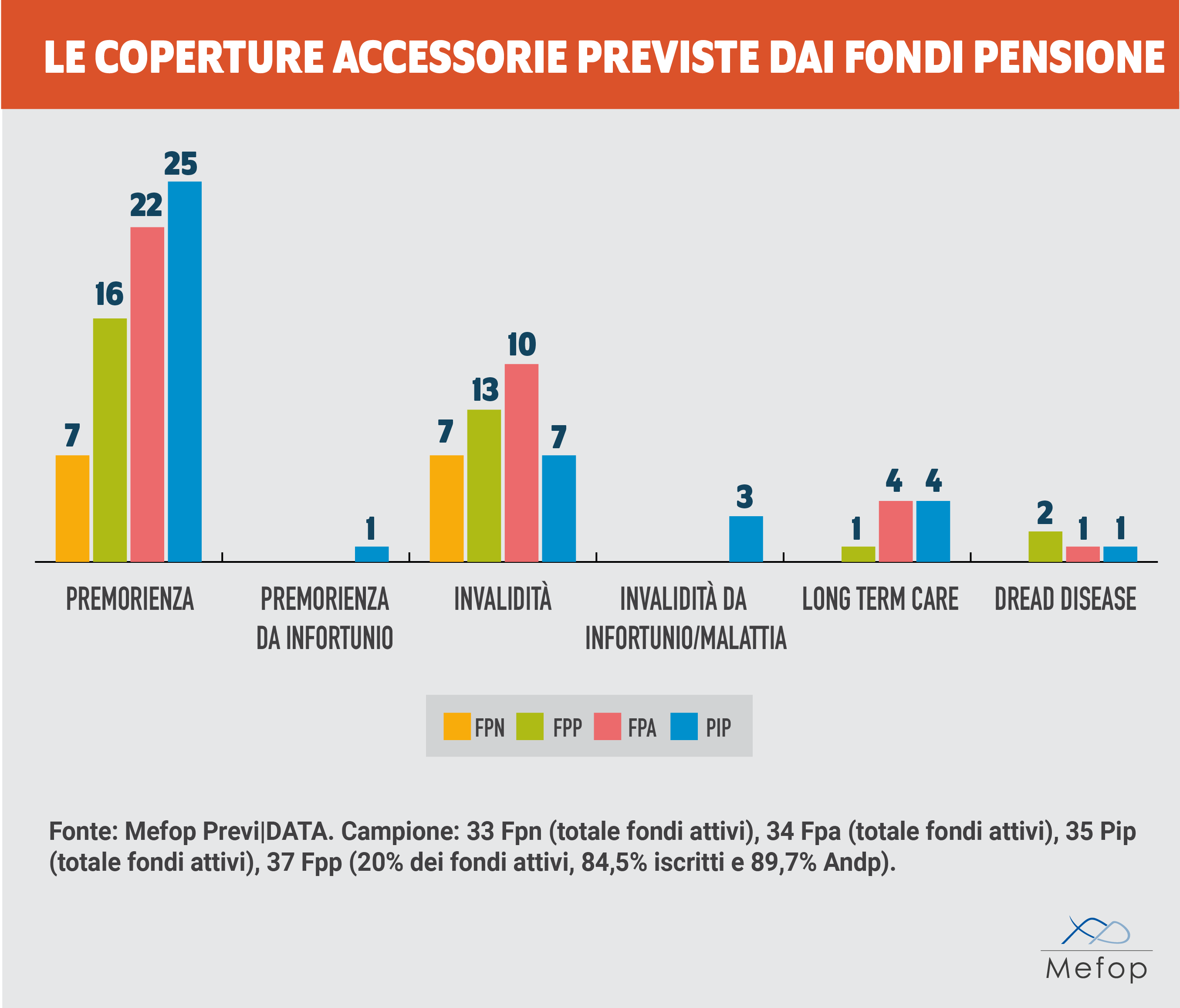

Alla luce di questo perimetro stabilito dalla normativa, rispetto al campione analizzato - 33 Fpn (totale fondi attivi), 34 Fpa (totale fondi attivi), 35 PIP (totale fondi attivi), 37 FPP (20% dei fondi attivi, 84,5% iscritti e 89,7% ANDP) - , 37 fondi pensione dichiarano di prevedere una copertura per invalidità, ove prevista, nei fondi di natura negoziale e preesistente, tale copertura è spesso obbligatoria e a carico del datore di lavoro.

La definizione di invalidità è tipicamente legata all’attività professionale e quindi strettamente legata al riconoscimento della pensione di invalidità o dell’assegno ordinario di invalidità. Un numero limitato di fondi pensione ha previsto anche una copertura LTC, la cui definizione è basata sulle Activities of daily living (ADL), solo quattro fondi offrono la possibilità di aderire a una copertura per dread disease. In tutti i casi analizzati si tratta di prestazioni di natura monetaria, generalmente in capitale, raramente si intravede qualche rendita e solo in caso di copertura LTC.

La totalità del mercato dei Fondi pensione negoziali, 20 Fondi pensione preesistenti e quattro Fondi pensione aperti offrono, al momento del pensionamento, la possibilità di aderire a una rendita maggiorata per LTC. Sono invece 23 i Fondi pensione negoziali e un solo Fondo pensione preesistente a prevedere anche la possibilità di sottoscrivere una rendita certa a cinque anni a dieci anni maggiorata per LTC.

Le Casse di previdenza

Le Casse di previdenza - 19 per la precisione - offrono una serie molto diversificata di prestazioni socioassistenziali, individuate annualmente entro un plafond stabilito dall’ente. Tali prestazioni possono essere gestite direttamente o attraverso convenzionamenti con imprese assicuratrici, in alcuni casi sono stipulate convenzioni direttamente con le strutture erogatrici.

Tutte le Casse di previdenza, a eccezione di una, offrono assistenza sanitaria base, generalmente a carico della cassa e con la possibilità da parte dell’iscritto di sottoscrivere a proprio carico una copertura integrativa, 13 casse di previdenza coprono anche la LTC, prevedendo anche in questo caso una copertura base a carico della cassa e copertura volontaria aggiuntiva a carico dell'iscritto.

Undici casse di previdenza offrono coperture per case di riposo o istituti di ricovero e sette per assistenza domiciliare e interventi chirurgici/ambulatoriali/ospedalieri. Quest’ultima opzione spesso attraverso la copertura delle spese a carico dell'aderente o convenzionandosi direttamente con le strutture erogatrici (il costo rimane a carico dell'iscritto ma questo può usufruire di tariffe agevolate).

Infine, dieci casse di previdenza offrono coperture relative all'assistenza alla disabilità, in tutti i casi analizzati tali coperture risultano a carico della cassa e si estendono tipicamente ai figli e più raramente al nucleo familiare.

Il caso dei Fondi sanitari

Per i Fondi sanitari la tutela della salute e l’assistenza alla fragilità costituiscono l'obiettivo principale. Queste entità, oltre alle prestazioni classiche, molto spesso prevedono nel piano sanitario prestazioni legate alla non autosufficienza.

Il modello di gestione del rischio può prevedere l’internalizzazione dello stesso o la delega a soggetti terzi, tipicamente assicurazioni; è fondamentale che tali enti, anche senza alcun obbligo normativo, si dotino di professionalità adeguate a valutare il rischio e dunque l'eventuale internalizzazione o esternalizzazione dello stesso.

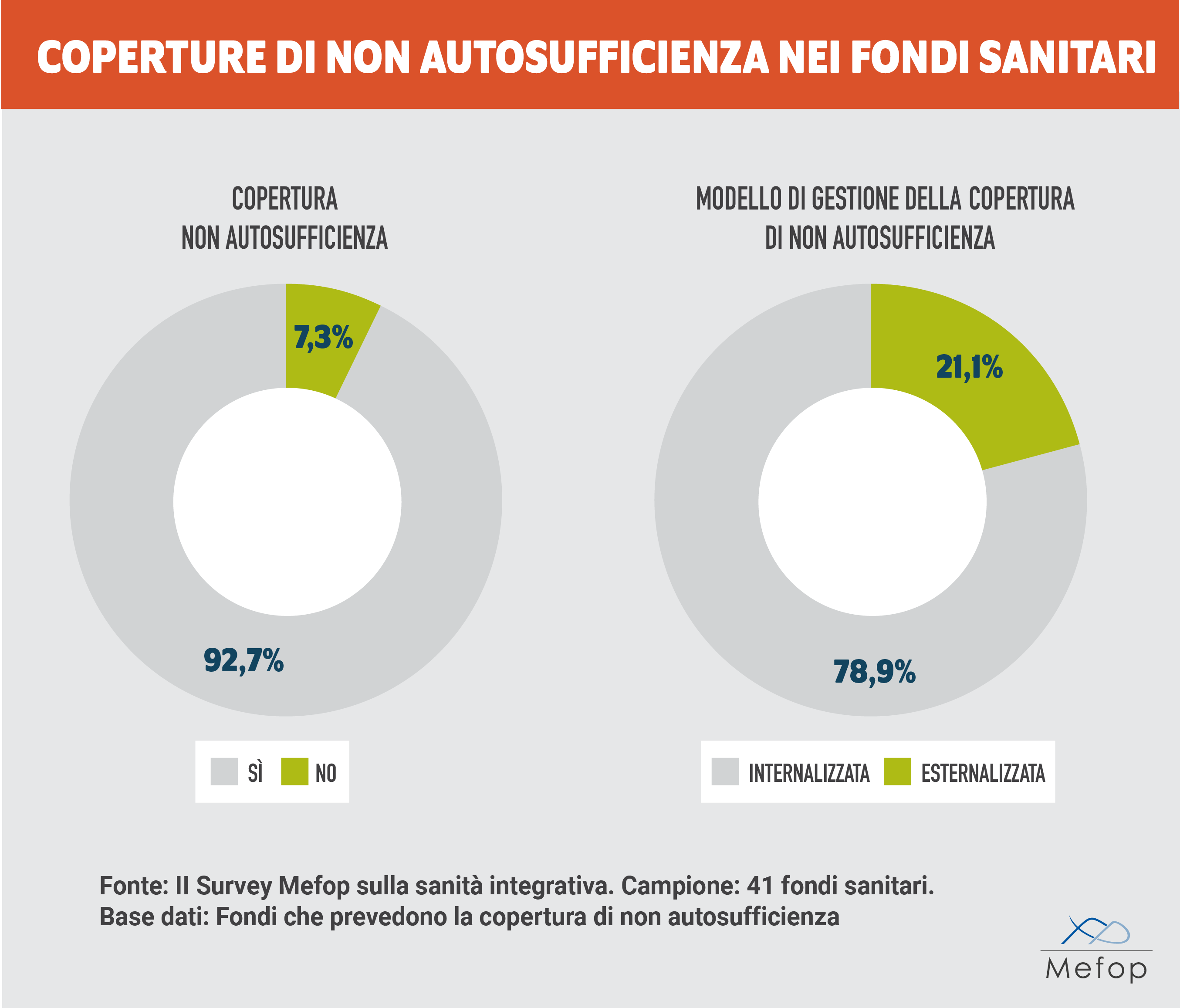

Dalla Survey Mefop sulla sanità integrativa, che ha contato la partecipazione di 41 Fondi sanitari, emerge che circa il 93% dei Fondi sanitari offre coperture di non autosufficienza, il 79% dei fondi esternalizza il rischio, pur non essendo di certo quest’ultimo un rischio di frequenza.

Come per gli altri investitori di welfare sembrerebbe prevalere il supporto monetario alla cura, guardando però ai dati relativi ai fondi che affidano la copertura a un soggetto assicurativo sembra emergere una tendenza nell’offerta di coperture combinate che prevedono sia una parte di erogazione monetaria sia una parte di assistenza e servizi rientranti nell’ambito della cosiddetta “presa in carico” e della telemedicina.

.png)

In relazione alla “fragilità”, oltre alla copertura di non autosufficienza, alcuni fondi hanno previsto ulteriori prestazioni in caso di malattia grave (24%) o in relazione alla cronicità (22%).

In prospettiva si evidenzia una sempre crescente necessità di coperture che, come già sottolineato in premessa, richiederà un virtuoso coordinamento tra investitori di welfare e il SSN anche al fine di evitare sovrapposizioni nelle coperture con il conseguente rischio di dispersione di risorse. Ulteriore elemento di interesse emerso dall’analisi è la diffusione della copertura mista, che prevedendo una combinazione di prestazioni monetarie, di assistenza, consulenza e servizi nei confronti del non autosufficiente e del care giver, sembrano aver colto l’effettiva ampiezza del “bisogno” legato alla fragilità.

È auspicabile, infine, seguendo la strada delineata dal legislatore pubblico, che anche il mondo assicurativo si adoperi nella ricerca di definizioni che permettano sempre di più di individuare l’effettivo grado di fragilità, anche ove questo non sia necessariamente e esclusivamente legato alle ADL.

Maria Dilorenzo

Mefop

In Mefop dal 2011. Laureata con lode in Economia dei Mercati e degli Intermediari Finanziari. Si occupa di analisi statistica, economica e finanziaria nonchè dei temi Esg. È responsabile della progettazione e dello sviluppo del database Mefop Previ|DATA. Segue gli aspetti organizzativi e statistici dei fondi sanitari.